Fréttir

Þjóðhags- og verðbólguspá 2018-2020

Hægja mun á hagvexti á Íslandi samhliða aðlögunartímabili í ferðaþjónustu en ekki er þörf fyrir neina sérstaka aðlögun eða lendingu hagkerfisins. Ýmsir óvissuþættir geta þó haft veruleg áhrif. Þetta er meðal þess sem kemur fram í þjóðhags- og verðbólguspá Hagfræðideildar Landsbankans sem nær til ársloka 2020.

31. maí 2018

Þú gætir einnig haft áhuga á

12. apríl 2024

Líkt og fram kemur í greinargerð bankaráðs Landsbankans til Bankasýslu ríkisins frá 22. mars sl. þá átti bankaráð, frá miðju ári 2023, frumkvæði að því að upplýsa Bankasýsluna um áhuga bankans á að kaupa TM. Þann 20. desember 2023, sama dag og bankinn gerði óskuldbindandi tilboð í félagið, var Bankasýslan upplýst í símtali um að bankinn væri þátttakandi í söluferli TM. Bankasýslan setti aldrei fram athugasemdir eða óskaði eftir frekari upplýsingum eða gögnum fyrr en eftir að tilboð bankans hafði verið samþykkt.

4. apríl 2024

Notkun reiðufjár fer minnkandi í Evrópu og sérstaklega á Norðurlöndunum. Aukin notkun á stafrænni tækni í verslun og viðskiptum og heimsfaraldur hafa flýtt þeirri þróun. Varnir gegn peningaþvætti hafa einnig sett gjaldeyrisviðskiptum með reiðufé verulegar skorður og hafa lög og reglur um aðgerðir gegn peningaþvætti verið hertar, sérstaklega á Norðurlöndunum.

27. mars 2024

Útibú og þjónustuver Landsbankans verða að venju lokuð um páskana og opna næst þriðjudaginn 2. apríl nk.

25. mars 2024

Landsbréf hf., dótturfélag Landsbankans, hafa birt ársreikning vegna reksturs ársins 2023.

15. mars 2024

Landsbankinn lækkar vexti á nýjum óverðtryggðum íbúðalánum með fasta vexti.

15. mars 2024

Vegna kerfisuppfærslu verður tiltekin þjónusta bankans ekki aðgengileg aðfaranótt sunnudagsins 17. mars. Gert er ráð fyrir að þjónustan verði skert frá miðnætti laugardagskvöldið 16. mars til kl. 7.00 á sunnudagsmorgun.

11. mars 2024

Landsbankaappið hefur verið tilnefnt sem app ársins 2023 á Íslensku vefverðlaununum sem verða afhent 15. mars næstkomandi.

7. mars 2024

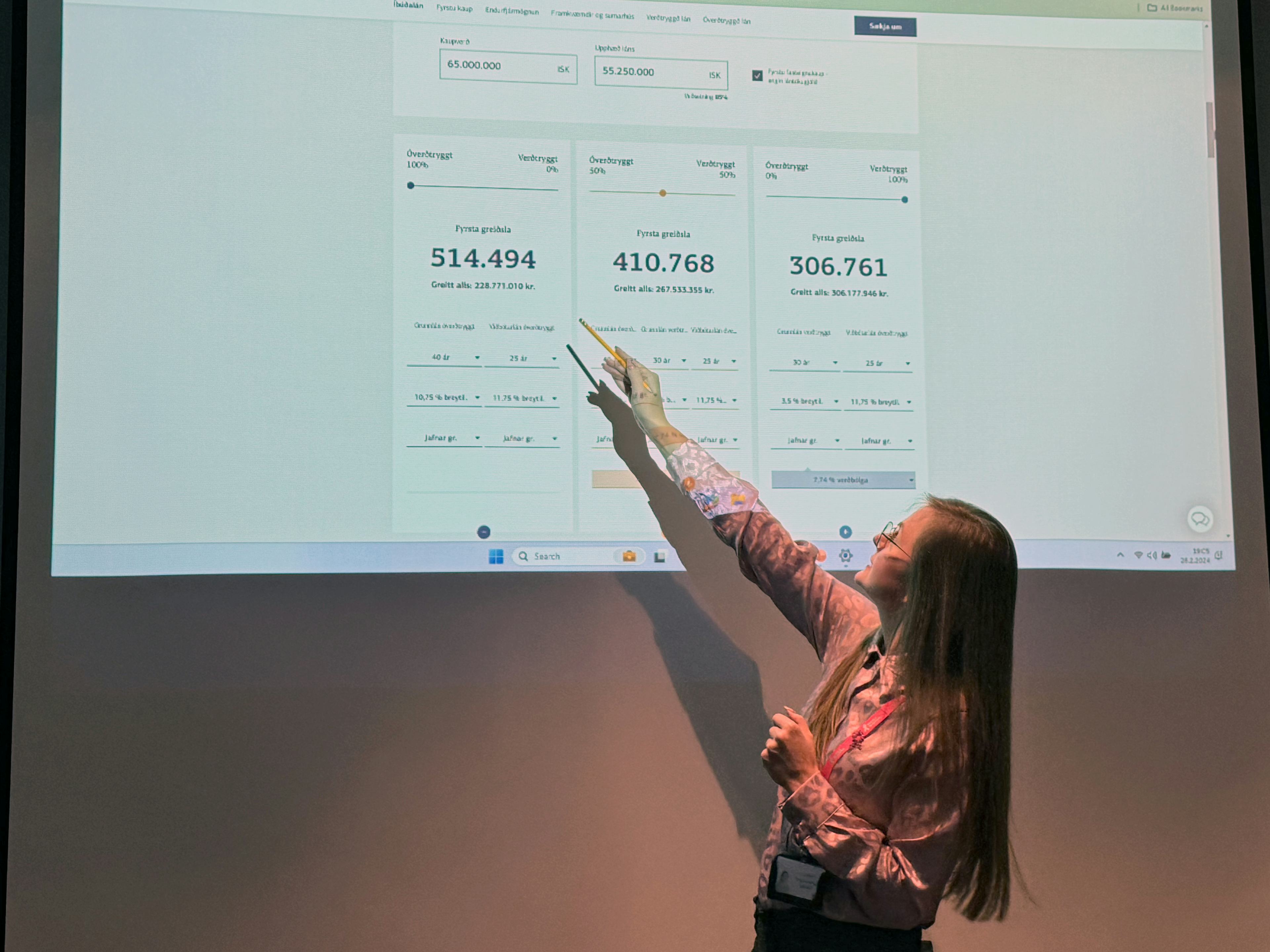

Núna getur þú endurfjármagnað íbúðalánið þitt með enn einfaldari hætti á vefnum eða í Landsbankaappinu. Endurfjármögnun íbúðalána hefur aldrei verið þægilegri eða fljótlegri.

4. mars 2024

Frábær mæting var á annað Fjármálamót Landsbankans á pólsku í síðustu viku. Fjármálamót er heitið á fræðslufundaröð Landsbankans og var fundurinn haldinn í Reykjanesbæ að þessu sinni, í samstarfi við Verkalýðs- og sjómannafélag Keflavíkur og nágrennis.

1. mars 2024

Landsbankinn mun hætta kaupum og sölu á reiðufé í þremur Norðurlandagjaldmiðlum á næstunni. Um er að ræða norskar, sænskar og danskar krónur.