Breytingarnar í útibúunum eru dæmi um þróun sem viðskiptavinir stýra sjálfir með nýrri hegðun. Samrunar og sparnaðarkröfur hafa haft áhrif, en fyrst og fremst hefur þörfin fyrir banka í húsum minnkað. Fólk hættir einfaldlega að mæta í útibú vegna þess að það er miklu þægilegra að afgreiða fjármálin í netbanka, tölvupósti eða síma. Með rafrænum skilríkjum og öðrum nýjungum mun verða hægt að annast fleiri þætti bankaþjónustu eins og t.d. afgreiðslu íbúðalána, verðbréfakaup og eignastýringu á netinu með öruggum hætti.

Þetta gæti við fyrstu sýn virst slæmt; færri afgreiðslustaðir hljóta að þýða verri þjónustu. Sumir, einkum eldra fólk og ferðamenn, þurfa enn á ýmissi þjónustu framkvæmdri af starfsmönnum að halda og fækkun útibúa veldur því að það getur verið um lengri veg að fara.

En þétt net bankaútibúa með einfalda afgreiðsluþjónustu er mjög dýrt. Ávinningurinn fyrir viðskiptavini er umdeilanlegur ef fáir nýta sér þjónustuna því viðskiptavinir þurfa jú á endanum að borga fyrir hana. Það er því eðlilegt að velta fyrir sér framtíð bankaútibúa og hvernig þau munu breytast.

Útibúin eru að breytast frá því að vera afgreiðslur í að vera staðir þar sem almenningur sækir sér ráðgjöf og þekkingu og fær aðstoð við að taka stórar ákvarðanir.

Bankaútibúum í miðborg Reykjavíkur hefur frá árinu 1985 fækkað úr 13 í þrjú. Húsnæði gömlu útibúanna hefur í mörgum tilvikum fengið nýtt og gerólíkt hlutverk.Hvað varð um útibúin í miðborginni?

Bankar á hinum Norðurlöndunum byrjuðu fyrr að huga að breyttu hlutverki útibúanna. Sífellt fleiri útibú þar eru reiðufjárlaus. Þau eru að breytast hratt frá því að vera afgreiðslur í að vera staðir þar sem almenningur sækir þekkingu og fær aðstoð við að taka stórar ákvarðanir.

Viðskiptavinir íslenskra banka hafa þegar séð merki um slíka þróun hér á landi. Bankarnir hafa allir verið að fikra sig áfram, hver með sínum hætti, í átt að meiri þjónustu á netinu og unnið að því að endurskilgreina hlutverk útibúanna.

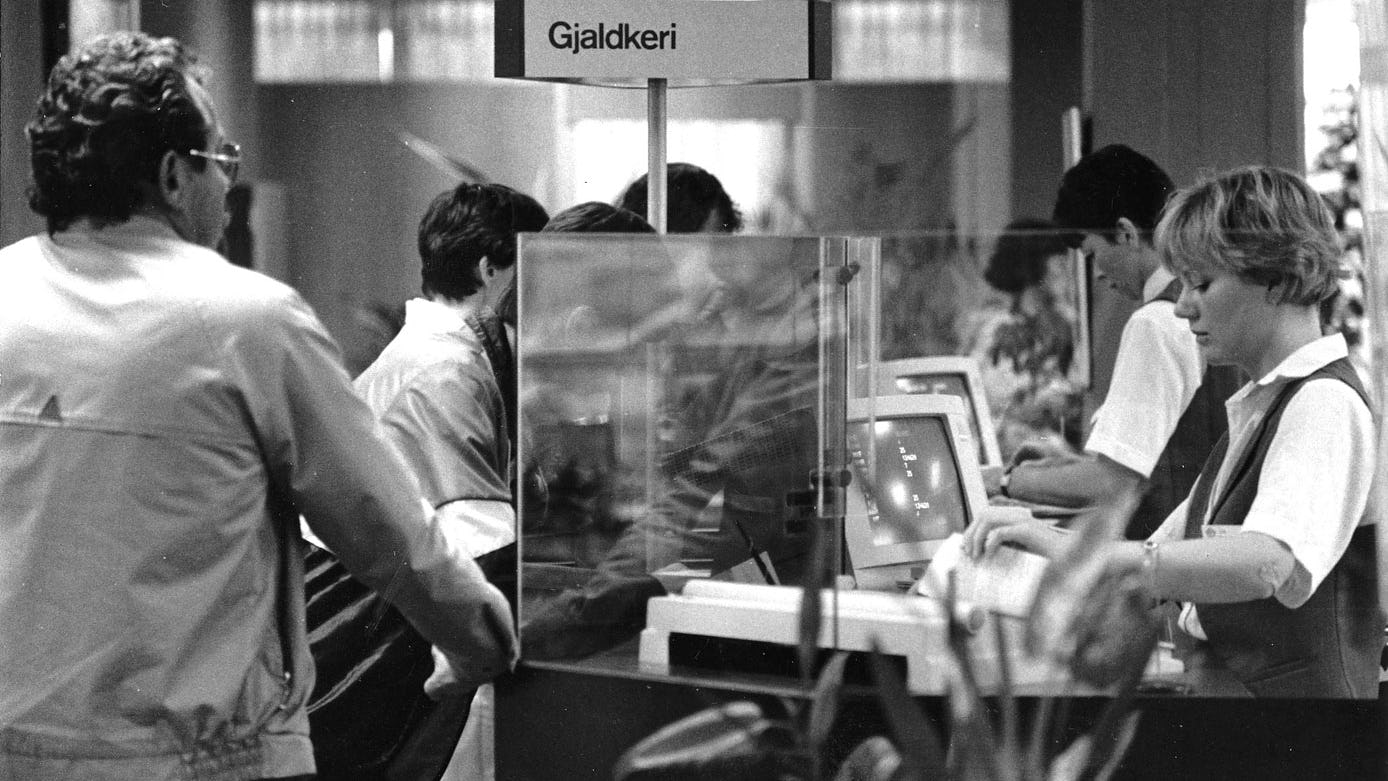

Landsbankinn hefur brugðist við með ýmsum hætti. Meiri áhersla er lögð á ráðgjöf en minni á einfaldar gjaldkeraafgreiðslur, einfaldlega vegna þess að þörfin fyrir þjónustu hefur breyst. Þetta á bæði við í fjölmennum og fámennum byggðarlögum. Á stöðum þar sem um langan veg er að fara til að sækja þjónustu hefur bankinn t.d. sett upp tiltölulega einfaldar afgreiðslur þar sem hægt er fá afgreiðslu hjá gjaldkera.

Reiðufé í umferð hefur fimmfaldast á tíu árum

Reiðufé í umferð hefur fimmfaldast á tíu árumÍslendingar nota reiðufé helst til að greiða í stöðumæla og kortanotkun hefur aldrei verið meiri. Samt hefur reiðufé í umferð aukist viðstöðulaust síðustu ár.

Tæknin mun halda áfram að móta hlutverk og þjónustu banka. Netið hefur á örfáum árum færst af stórum skjá á skrifborði, yfir á fartölvu og þaðan í lítið tæki sem við geymum í vasanum. Aukin notkun á snjallsímum hefur þegar haft veruleg áhrif og mun áreiðanlega gera það áfram. Breytingarnar verða á ógnarhraða og það er aðeins að takmörkuðu leyti hægt að geta sér til um þær.

Verkefnin sem íslensku bankarnir standa frammi fyrir núna og í framtíðinni eru að langflestu leyti svipuð og í nágrannalöndunum. Það er og verður stöðugt verkefni að móta útibúin þannig að þau gagnist viðskiptavinum sem best.