Hugtakið fjártækni á við um ýmsar tæknilausnir er leysa venjulega bankaþjónustu af hólmi, ekki síst þær sem gefa neytendum aukið svigrúm til að nýta þjónustu sem þeir telja sér best henta hverju sinni. Þegar rætt er um opið bankakerfi er átt við að bankar geri öðrum á fjártæknimarkaði kleift að útbúa forrit (öpp og fleira) sem geta „talað við“ tölvukerfi bankanna. Þannig geti fyrirtæki á fjártæknimarkaði boðið upp á fjármálaþjónustu sem áður var eingöngu í höndum banka. Það merkir ekki að bankarnir hætti að veita bankaþjónustu en á hinn bóginn má búast við að hún verði fjölbreyttari og aðgengilegri. Bankaþjónusta muni ekki einskorðast við öpp og netbanka eða aðrar lausnir sem bankarnir bjóða upp á. Vafalítið munu bankar hérlendis engu að síður taka virkan þátt í þessari þróun og bjóða viðskiptavinum til dæmis að framkvæma greiðslur í netbanka og appi af reikningi sem viðkomandi á í öðrum banka.

Strangar reglur gilda um hvaða upplýsingar bankar mega nota í sinni starfsemi. Önnur fyrirtæki sem munu hasla sér völl á fjártæknimarkaði eru ekki endilega bundin af sömu reglum. Veiti neytandi leyfi sitt fyrir því getur fyrirtæki til dæmis tengt saman ýmis gögn sem bankar hafa engan aðgang að, s.s. samskiptasögu í tölvupósti og spjallþráðum eða upplýsingar af samfélagsmiðlum. Fyrirtækið getur síðan notað þessar upplýsingar, s.s. um vinatengsl og áhugamál, til að bjóða upp á sérsniðna fjármálaþjónustu.

Nýjar vörur – nýtt virði

Eitt dæmi um slíka sérsniðna fjármálaþjónustu gæti t.d. litið svona út: Ef höfuðborgarbúi er í fríi á Vestfjörðum getur hann fengið sérsniðna tilkynningu í fjármálaappið um að hann fái vildarkjör hjá tiltekinni verslun á Ísafirði. Sé um dýra vöru að ræða er líklegt að tilboðinu fylgi lánatilboð frá nokkrum bönkum sem neytandinn getur valið á milli.

Slíkt app hefur ekki enn litið dagsins ljós hér á landi en ljóst er að bankaheimurinn stefnir hraðbyri í þessa átt. Nýjum reglum Evrópusambandsins (PSD2) er m.a. ætlað að auka samkeppni og neytendavernd á fjármálamarkaði, sem og að stuðla að vöruþróun og nýsköpun í fjármálaheiminum. Með reglunum, sem verða senn að lögum hérlendis, er öðrum bönkum og leyfisskyldum þjónustuveitendum, hvar sem er innan Evrópska efnahagssvæðisins, veittur aðgangur að greiðslureikningum og greiðslum af þeim, að því gefnu að viðskiptavinir hafi veitt til þess samþykki. Á sama tíma hafa persónuverndarlög í Evrópu verið hert sem gera kröfu um ótvírætt samþykki fyrir vinnslu persónuupplýsinga.

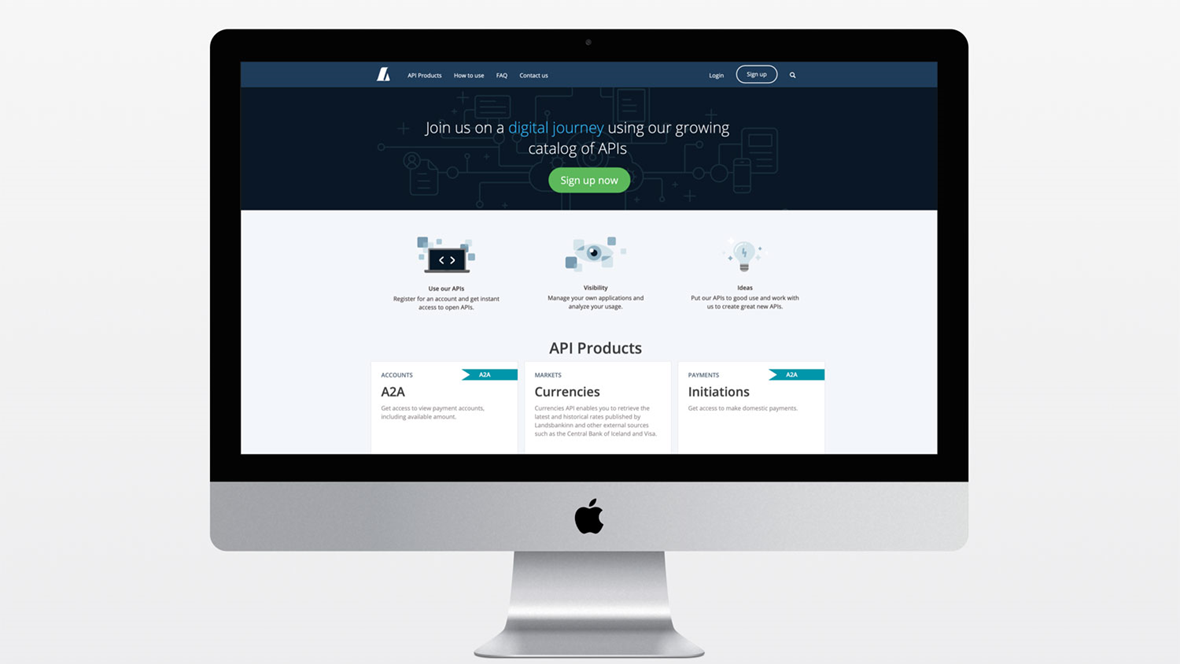

Þjónusta sem þessi byggir á getu bankanna til að bjóða upp á aðgang að tölvukerfum sínum. Landsbankinn tekur fullan þátt í þessari þróun og í sumar var bankinn t.d. fyrstur til að bjóða upp á aðgang að millifærslulausn (A2A), en með henni geta fyrirtæki á fjártæknimarkaði útbúið hugbúnaðarlausnir sem gera viðskiptavinum bankans kleift að greiða beint út af reikningum sínum, veiti þeir samþykki sitt fyrir því. Boltinn er, að þessu leyti, hjá fjártæknifyrirtækjunum.

Aðgangur að raunumhverfi fyrir A2A-greiðslulausnina er aðeins veittur fyrirtækjum sem uppfylla skilyrði bankans, s.s. um fjárhagslegt heilbrigði, öryggi hugbúnaðarlausnar og orðsporsáhættu.

Skemmtilegra að borga

Í alþjóðlegri umræðu um opið bankakerfi hafa vissar áhyggjur skotið upp kollinum, m.a. um öryggismál, persónuvernd og hvort nýjungarnar muni ýta undir óæskilega neysluhegðun. Ljóst er að greiðslur og lántaka verða aðgengilegri. Fyrirtæki geta til dæmis smíðað app sem nýtir síma til að skanna strikamerki á vörum úti í búð. Þegar neytandinn smellir á kaupa-hnapp í appinu skuldfærist fjárhæðin sjálfkrafa, af forskráðum bankareikningi, og hann getur gengið út úr búðinni án frekari málalenginga. Lántaka vegna kaupa á stærri hlutum verður líka mögulega fljótlegri.

Margar slíkar hugmyndir hafa verið ræddar undanfarin ár og skal engan undra. Tæknin hefur jú opnað ný og spennandi tækifæri á mörgum sviðum, ekki bara í fjármálaheiminum. Fólk gerir almennt meiri kröfur um hærra þjónustustig, sjálfsafgreiðsla hefur aukist í daglegu lífi, fólk ætlast til þess af þjónustufyrirtækjum að ferlar séu straumlínulagaðir og að hvers konar afgreiðsla taki sem stystan tíma.

Þegar neytendur nota í ríkari mæli greiðslulausnir fjártæknifyrirtækis verður bankinn ekki eins sýnilegur þátttakandi í daglegum viðskiptum og hann er í dag. Neysla og lántaka verður mögulega ekki eins áþreifanleg eða raunveruleg. Það eitt, kann að ýta undir breytta hegðun neytenda, að neyslan aukist í daglega lífinu af því að það verður svo auðvelt og „skemmtilegt“ að borga.

Greinin birtist fyrst í tímaritinu Tölvumál í nóvember 2019.